Qu'ont en commun la demande des consommateurs, les cours des actions et les bilans des ménages? Pas mal, en fait – et tout cela pourrait être lié à l'intelligence artificielle. Notre économiste nord-américain Marcos Carias plonge directement dans le vif du sujet.

Une bonne partie de la résilience de la croissance de la consommation américaine va de pair avec la surperformance du marché boursier.

Plus que dans tout autre grand marché développé, la consommation aux États-Unis est de manière disproportionnée par les ménages plus aisés. Les 20% les plus riches représentent 40% de la consommation, selon une étude du Bureau américain des statistiques du travail (d'autres études ont trouvé des inégalités encore plus marquées).

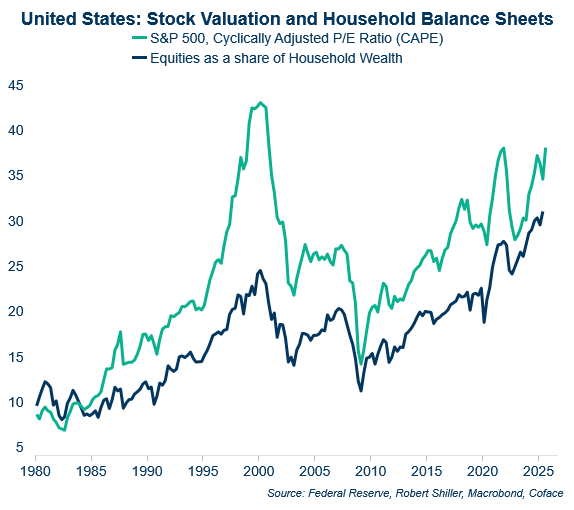

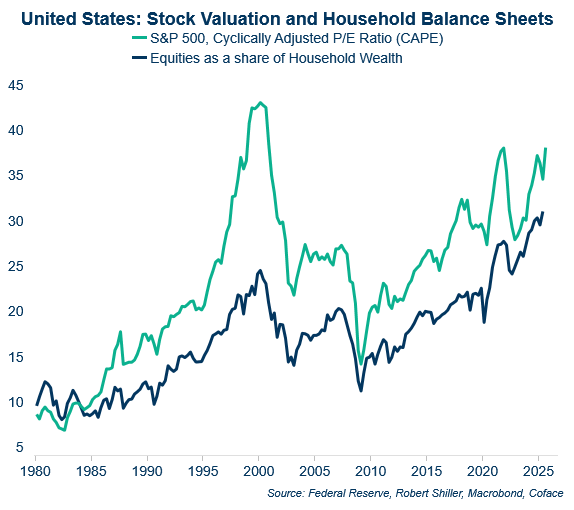

Les valorisations boursières n'avaient pas été aussi élevées depuis la veille du marché baissier de 2022, et la dernière fois avant cela, c'était pendant la bulle Internet au début des années 2000. Depuis le lancement de ChatGPT à la fin de 2022, les actions liées à l'IA ont généré 75% des rendements du S&P 500.

Lorsque la bulle internet a éclaté, les actions représentaient 24% du portefeuille moyen des Américains. Ce chiffre est monté à 31%, dont la majorité appartient aux plus hauts revenus mentionnés.

Le ratio CAPE vous indique combien de fois le prix du S&P 500 est supérieur aux bénéfices des entreprises qui s'y trouvent. C'est un indicateur de la confiance des investisseurs dans les bénéfices futurs, par rapport à leur capacité éprouvée à générer des bénéfices. Téléchargez les données graphiques ici.

À mesure que la richesse des gens s'accumule, ils se sentent encouragés à dépenser. Si leur richesse diminue (et reste basse), ils commencent à se serrer la ceinture. Ce sont les boucles de rétroaction qui rendent les booms incroyables et les descentes douloureuses.

Les aspects techniques de savoir si nous sommes ou non dans une bulle d'IA dépassent mes compétences en tant que macroéconomiste. Mais, même si l'on prend le récit de la bulle au pied de la lettre, tenter de chronométrer son éclatement est une tâche vaine.

Le parallèle avec la crise des prêts hypothécaires à risque de 2008 est illustratif. Le lauréat du prix Nobel Robert Shiller sonnait la cloche à propos de la bulle immobilière dès 2003. Ceux qui ont suivi son avertissement ont rapidement évité des pertes écrasantes, mais ont aussi laissé quelques années de profits exubérants sur la table. Dans la plupart des cas, ceux qui ont tenté de surfer sur la bulle n'ont pas réussi à sortir du rayon d'explosion à temps. Enfin, si la situation devient assez grave, attendez-vous à une réponse quelconque du Trésor et/ou de la Fed.

Ainsi, nous respectons notre prévision d'une croissance du PIB légèrement inférieure à 2% pour 2025 et 2026, ce qui signifie que nous ne prévoyons pas un krach boursier majeur dans notre scénario de base. Mais ceux qui sont exposés à l'économie américaine devraient garder à l'esprit que certains de ses fondements clés sont fragiles.

Marcos Carias est un économiste Coface pour la région de l'Amérique du Nord. Il détient un doctorat en économie de l'Université de Bordeaux en France, et fournit fréquemment une surveillance des risques pays et des prévisions macroéconomiques pour les États-Unis, le Canada et le Mexique. Pour plus d'informations économiques, suivez Marcos sur LinkedIn.

Vous souhaitez protéger les entreprises et obtenir des analyses prédictives? Contactez nos experts dès maintenant.