Si vous avez l'impression de recevoir des signaux de marché mitigés, à gauche et à droite, vous n'êtes pas seul. Cela faciliterait grandement la vie du prévisionniste économique de croire les données souples au pied de la lettre et de conclure que ce n'est qu'une question de temps avant que les tarifs douaniers ne commencent à faire baisser le PIB de base. Mais est-ce vraiment si simple?

Remarque de l’auteur : Bien que le débat sur les tarifs douaniers évolue rapidement, les lecteurs doivent noter que les dernières menaces tarifaires sur l’UE ne changent pas fondamentalement les conclusions de cet article.

L’évolution de l’économie américaine en ce moment semble difficile à prévoir. Les chiffres du PIB du premier trimestre semblent plutôt mauvais en surface (ralentissement annualisé de -0,3 %, en baisse par rapport à une forte expansion de 2,4 % au quatrième trimestre 2024), mais lorsqu’on y regarde de plus près, la consommation et l’investissement ont plutôt bien résisté (2,8 % et 5,4 %, respectivement). Ce titre inquiétant peut être en grande partie attribué aux entreprises qui se précipitent pour stocker des intrants fabriqués à l’étranger afin de devancer les tarifs douaniers. Les importations ont connu une hausse étonnante de 41,3 %, la plus importante depuis 1972 (sans compter la pandémie)1. Les quelques lectures de données concrètes dont nous disposons pour avril (ventes au détail, inflation et données sur le marché du travail) vont de neutres à bénignes, mais les indicateurs de sentiment (c’est-à-dire les données subjectives) restent, dans l’ensemble, bien en territoire négatif.

Que devrions-nous en penser?

Une véritable récession nécessiterait un ralentissement suffisamment fort de la consommation et/ou de l’investissement (aussi appelé PIB « principal »), car la surproduction d’importations devrait, en principe, se compenser tout au long de l’année. À première vue, les chiffres trimestriels du PIB principal ne sont pas pires que ce à quoi on aurait pu s’attendre dans un monde sans tarifs douaniers. Mais là encore, l’image est un peu floue.

Si l’on en croit les enquêtes sur les anticipations d’inflation, les consommateurs sont tout aussi inquiets des tarifs douaniers que les producteurs. En conséquence, les économistes soupçonnent que les consommateurs, eux aussi, anticipent au moins une partie de leurs dépenses. Si cela se produit comme prévu, cela pourrait stimuler artificiellement la dynamique sous-jacente réelle et créer une poche d’air dans la demande plus tard dans l’année.

Si vous avez l’impression de recevoir des signaux contradictoires, de gauche à droite, vous n’êtes pas seul.

Il serait bien plus facile pour les prévisionnistes de prendre au pied de la lettre les données subjectives et de conclure que ce n’est qu’une question de temps avant que les tarifs douaniers ne commencent à faire baisser le PIB principal. Mais est-ce vraiment si simple?

Pourquoi devrions-nous nous inquiéter des creux du climat

Les indicateurs de climat sont des mesures différentes qui agissent comme une sorte de baromètre sur l’humeur du marché. Sommes-nous trop optimistes? Sommes-nous trop pessimistes? Quels sont les sentiments présents sur le marché en ce moment qui peuvent influencer les décisions d’investissement?

Les indicateurs de climat sont notre meilleure tentative pour saisir l’opinion des agents économiques sur un sujet donné à un moment précis et la cristalliser sous la forme d’un chiffre clair et interprétable. Voici comment ils fonctionnent :

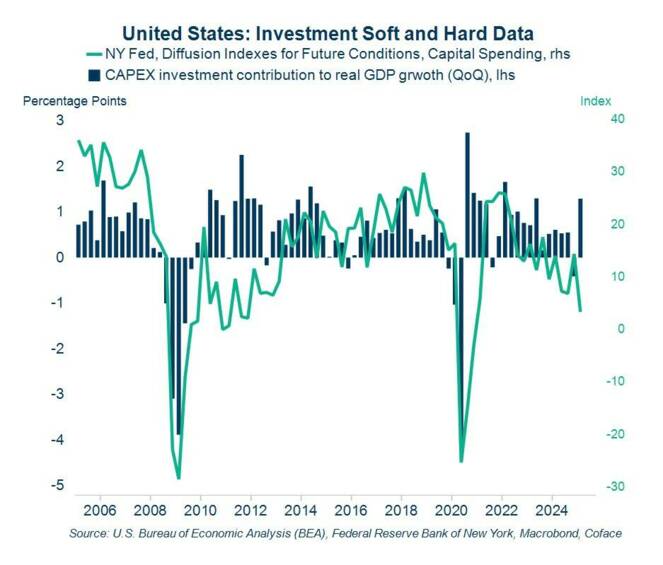

L’enquêteur (la Fed, l’université du Michigan et le Conference Board dans nos exemples ci-dessous) envoie un questionnaire à un échantillon de répondants, leur demandant par exemple si leurs intentions d’embauche augmentent ou diminuent. Ces réponses sont agrégées et le nombre que nous obtenons à la fin (appelé « indice de diffusion ») est généralement une version de la part nette de répondants signalant une amélioration/une aggravation de leur état. Une forte baisse indique qu’une part inhabituellement importante de répondants passe d’une opinion optimiste à une opinion pessimiste. Maintenant que vous comprenez le concept, vous vous demandez peut-être :que peuvent nous signaler les indicateurs de climat? Pour répondre à cette question, examinons les chiffres relatifs aux futures conditions de dépenses d’investissement issus de l’enquête menée par la Fed de New York auprès des chefs d’entreprise (graphique 1).

Dans ce graphique, nous obtenons un signal clair des moments clés de la crise financière mondiale et même de la pandémie. Nous avons également le sentiment qu’un certain pessimisme peut persister dans les années qui suivent ces chocs.

Graphique 1

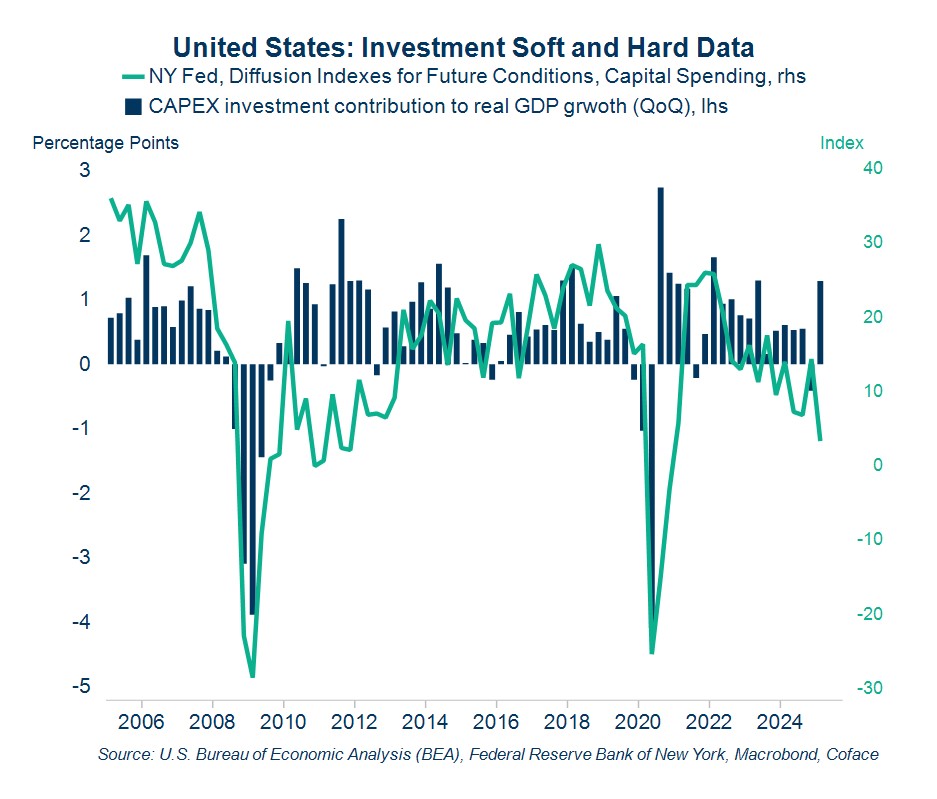

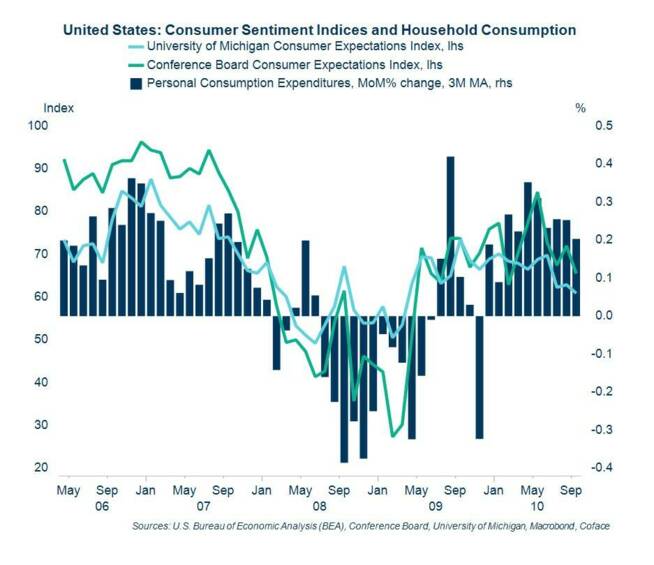

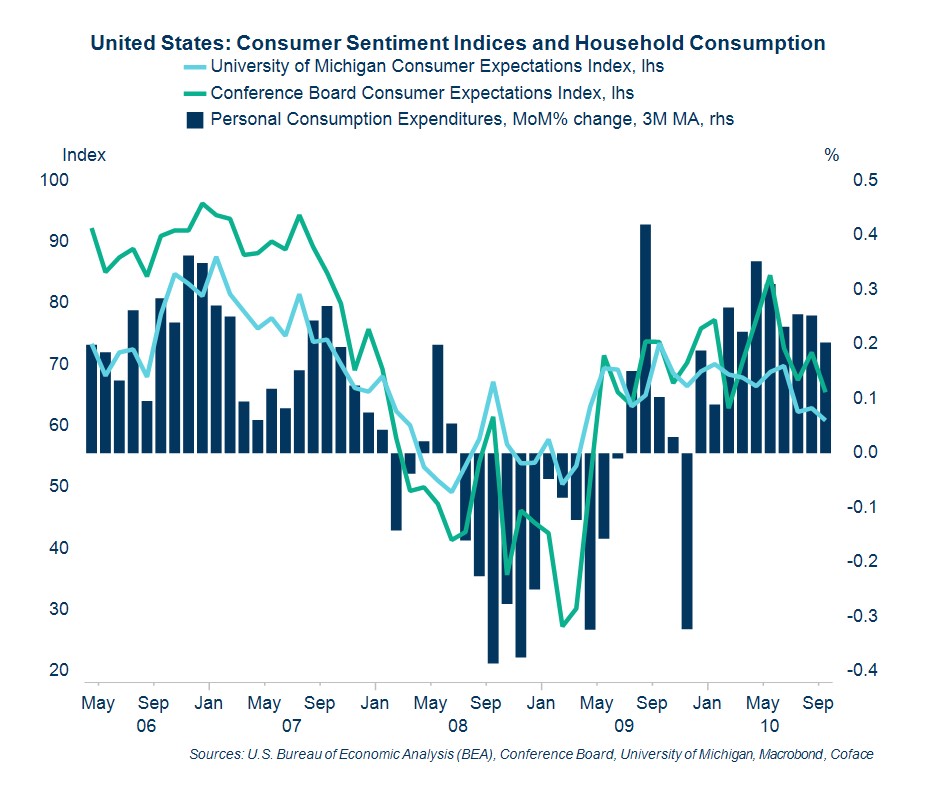

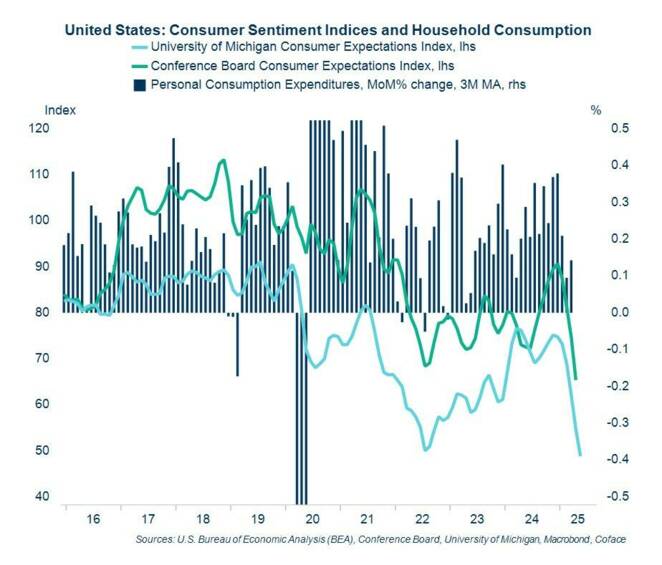

Comprendre la confiance des consommateurs est un peu plus compliqué. En examinant les deux indicateurs de climat des consommateurs les plus suivis (celui de l’université du Michigan et celui du Conference Board), nous avons vu des signaux assez clairs et précoces à l’approche de moments économiques majeurs comme l’éclatement de la bulle Internet en 2001 et la récession mondiale de 2008.

Dans le premier cas, on observe une nette baisse du climat en septembre et novembre 2000, suivie d’un ralentissement puis d’une récession qui a atteint son point bas en avril 2021 (graphique 2). De même, lors de la récession de 2008, le climat a commencé à baisser au cours de l’été 2007, donnant un avertissement clair de la contraction à venir l’année suivante (graphique 3).

Graphique 2

Graphique 3

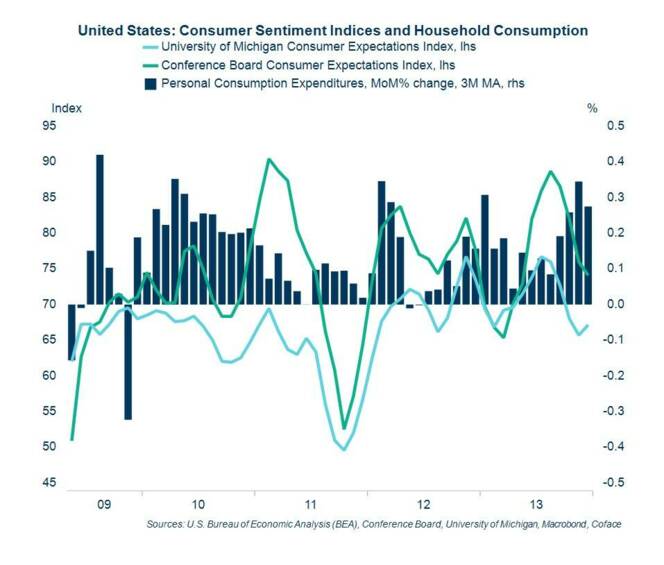

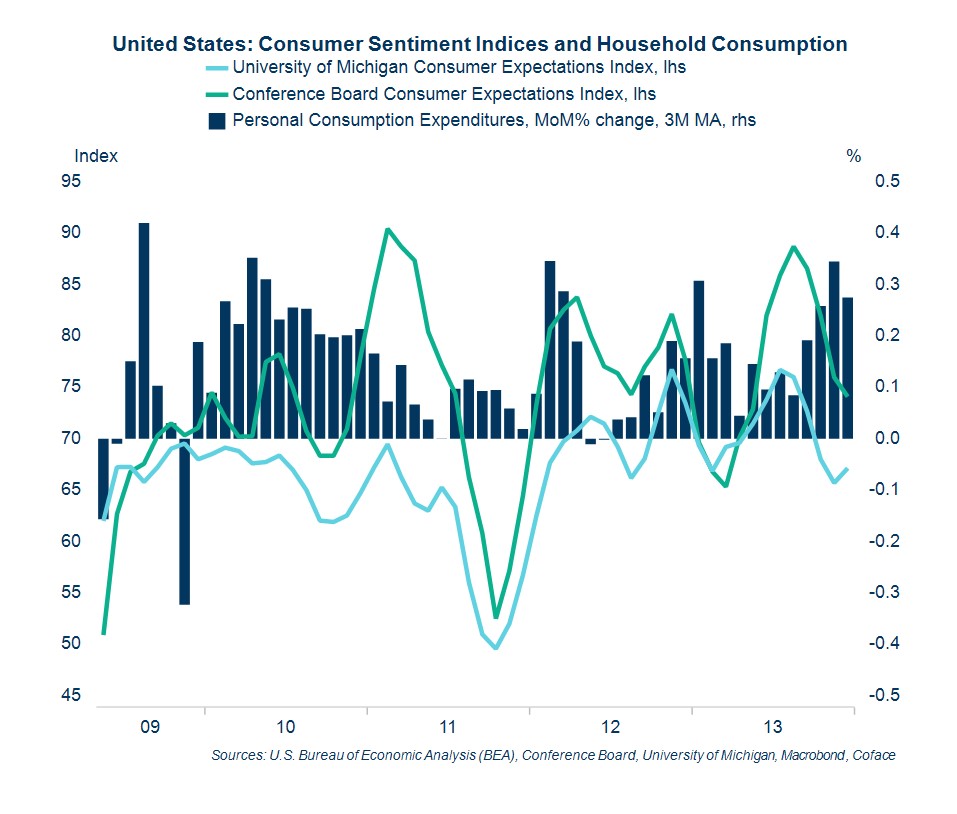

La confiance des consommateurs n’est cependant pas une science exacte et nous pouvons également identifier certains signaux parasites qui ne se sont en réalité pas concrétisés. Les cas où les indicateurs ont, pour ainsi dire, « crié au loup » se sont produits au cours de l’été 2011 (graphique 4) et de 2021-2022 (graphique 5).

Graphique 4

Graphique 5

Il faut user des sentiments avec prudence

Les données de sentiment sont très appréciées pour leur actualité, mais elles sont en fin de compte basées sur ce que les gens disent et perçoivent et non sur ce qu’ils font réellement. Cela ne veut pas dire que c’est complètement inutile, mais vous devez faire attention à la façon dont vous interprétez les paroles de quelqu’un. Ou, pour citer votre mère, « les actions en disent plus que les mots ».

Ces dernières années, la polarisation partisane est une tendance qui devient de plus en plus connue. Autrement dit, les conservateurs comme les libéraux sont systématiquement plus pessimistes quant à l’économie lorsque l’équipe rivale est dans le Bureau ovale, quelle que soit la performance réelle de l’économie.

Nous le savons, parce que l’université du Michigan publie les résultats de son enquête répartis par affiliation politique, et les courbes parlent d’elles-mêmes. Je vois peu de raisons de penser que vous n’avez pas de biais similaires dans l’échantillonnage d’autres enquêtes, même s’ils ne sont peut-être pas aussi marqués. Cela crée un risque double d’erreur de lecture lorsque l’origine du choc s’accompagne d’un tel bagage partisan : un risque d’excès de pessimisme à gauche, et une prédisposition trop optimiste à droite.

Une autre différence entre les mots et les actions peut être observée dans l’expérience du consommateur en matière de niveau de vie et dans nos mesures matérielles de celle-ci. Vous remarquerez que la confiance des consommateurs est durablement plus faible dans la période postpandémique par rapport à la période 2015-2019, même après que la croissance des salaires a commencé à rattraper l’inflation en 2023-2024.

Cela est en partie dû aux inégalités, les ménages à faibles revenus étant exposés de manière disproportionnée à l’inflation; mais ce ne sont pas seulement les salaires moyens réels (c’est-à-dire ajustés à l’inflation) qui ont augmenté, mais aussi les salaires médians réels (3,5 % plus élevés en 2024 par rapport à 2019). Ma meilleure hypothèse est que les gens préféreraient de loin une augmentation de 2 % avec une inflation de 2 % plutôt qu’une augmentation de 6 % avec une inflation de 6 %, même si elles sont équivalentes en termes de pouvoir d’achat réel. Une augmentation est le fruit de votre travail acharné, l’inflation est un appauvrissement sorti de nulle part.

Au-delà de ces considérations subjectives, l’inflation impose un véritable coût cognitif aux agents économiques : il est plus difficile de juger quel est le juste prix pour quelque chose (y compris le travail d’une personne) ou de deviner ce que les choses coûteront dans le futur. Même si nous pouvons être d’accord avec ces sentiments, vous devez les ignorer si vous souhaitez utiliser les données de sentiment pour les prévisions macroéconomiques : aussi désagréable et impopulaire soit-elle, l’économie postpandémique a été marquée par une consommation en plein essor.

Le verdict du sentiment

Malgré mes craintes croissantes de ressembler à un disque rayé, il semble que ce soit un autre indicateur sur lequel il est tout simplement trop tôt pour se prononcer. Nous ne pouvons pas considérer ces baisses de sentiment comme de fausses alertes, mais nous devons faire preuve d’une bonne dose de scepticisme.

Les données d’opinion sont toujours utiles, mais pas infaillibles. Utilisez ces données pour écouter ce que les gens ressentent en ce moment, mais ne leur accordez pas trop d’importance.

Le pic du choc tarifaire a eu lieu en avril, et l’une des choses que l’on peut attendre de toute cette accumulation de stocks est qu’elle retarde sa transmission. Si les données concrètes continuent de se maintenir jusqu’à l’été, nous pourrions commencer à nous demander si la chaîne d’approvisionnement absorbe le choc avant qu’il n’atteigne le consommateur (c’est-à-dire si les entreprises subissent les tarifs douaniers).

Si cela constituerait une bonne surprise pour le consommateur, ce ne serait pas le cas pour les entreprises à faible pouvoir de marché et donc pour le niveau ambiant de risque de crédit des entreprises. Il se peut également qu’il y ait d’autres choses qui nous échappent ou qui ont disparu des conversations ces derniers temps (vous vous souvenez de toutes ces conversations sur les avantages des gains de productivité de l’IA?).

Pour l’instant, nous devons continuer à fonctionner dans un scénario du type « si/alors » où nous gardons les oreilles et les yeux ouverts à tout signal. Et puis nous prétendons que nous le savions depuis le début.

Marcos Carias est économiste chez Coface pour la région Amérique du Nord. Il est titulaire d'un doctorat en économie de l'Université de Bordeaux en France et fournit fréquemment des prévisions macroéconomiques pour les États-Unis, le Canada et le Mexique. Pour plus d'informations économiques, suivez Marcos sur LinkedIn.

Vous êtes intéressé par la protection de l'entreprise et les informations prédictives? Contactez nos experts dès maintenant.

[1] Important : ce n’est pas que la croissance des importations réduit la croissance du PIB, c’est qu’elle doit être déduite du PIB pour obtenir une mesure précise. Le but du PIB est de mesurer la quantité totale de richesse produite dans le pays. L’achat d’un jouet importé, par exemple, augmentera la consommation intérieure ou les stocks; mais nous ne devons pas en déduire une augmentation de la production de jouets aux États-Unis, d’où la correction. Les importations ne diminuent pas le PIB, c’est qu’elles ne l’augmentent pas.