Cela fait six mois que le Jour de la Libération a été marqué par l'annonce par la Maison Blanche d'une vaste vague de droits de douane à l'échelle mondiale, qui a semé la panique sur les marchés. Où en est-on aujourd'hui ? Et qui paie réellement ces droits de douane ? Notre économiste nord-américain Marcos Carias nous éclaire.

Cela fait maintenant six mois que le « Jour de la Libération », jour où la Maison-Blanche a annoncé un vaste programme de droits de douane – la plus forte hausse tarifaire américaine depuis près d’un siècle. Il est temps de faire le point sur la façon dont l’économie américaine digère les droits de douane mis en place depuis.

En résumé :

- L’inflation tarifaire a été plus longue que prévu, mais cela ne signifie pas qu’elle n’est pas présente, ni pertinente.

- Au-delà de l’inflation à la consommation, les importateurs américains absorbent une grande partie du coût, dont une partie est répercutée sur les exportateurs étrangers.

- L’économie se comporte comme si elle était sur le point de passer de la stagflation à un réchauffement (si le marché du travail le permet).

Inflation : attention au battage médiatique, concentrez-vous sur les données

Certains commentateurs affirment qu'il n'y a pas d'inflation significative due aux droits de douane, mais deux choses peuvent être vraies simultanément :

- L'inflation tarifaire a été plus modérée que prévu initialement, ou du moins comparée à ce qui était craint au plus fort des inquiétudes liées à la guerre commerciale (avril-mai).

- Nous constatons en effet une inflation tarifaire claire et mesurable.

Tout d'abord, soyons conscients qu'il est facile de laisser les anticipations s'envoler et fausser notre lecture de la réalité. Par exemple :

- La Maison-Blanche annonce des droits de douane massifs -> les experts tirent la sonnette d'alarme -> le public s'attend à une forte inflation demain.

- La Maison-Blanche recule sur les droits de douane, mais ils mettent du temps à se manifester -> l'inflation est plus faible et plus lente que ce à quoi le public s'attendait -> « Il n'y a pas d'inflation significative due aux droits de douane ».

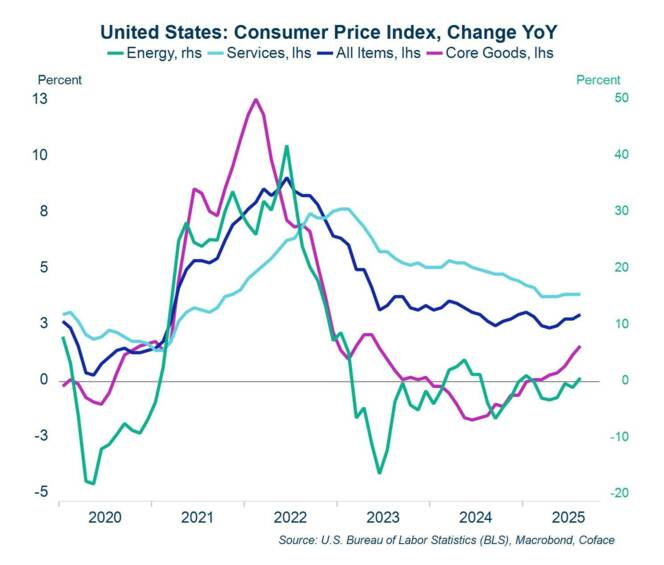

En réalité, l'inflation sous-jacente et l'inflation globale stagnent autour de 3 %. Nous sommes au-dessus de l'objectif depuis 55 mois et ce n'est pas fini. Dire que l'inflation a été plus faible que prévu n'est pas la même chose que dire qu'il n'y a pas d'inflation. Une inflation prolongée au-dessus de l'objectif est la raison pour laquelle les gens finissent par ne plus croire que la Fed prend au sérieux la stabilité des prix.

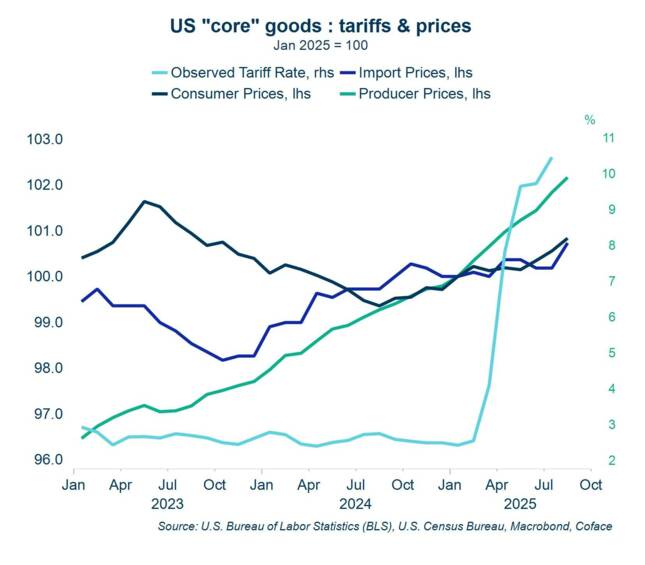

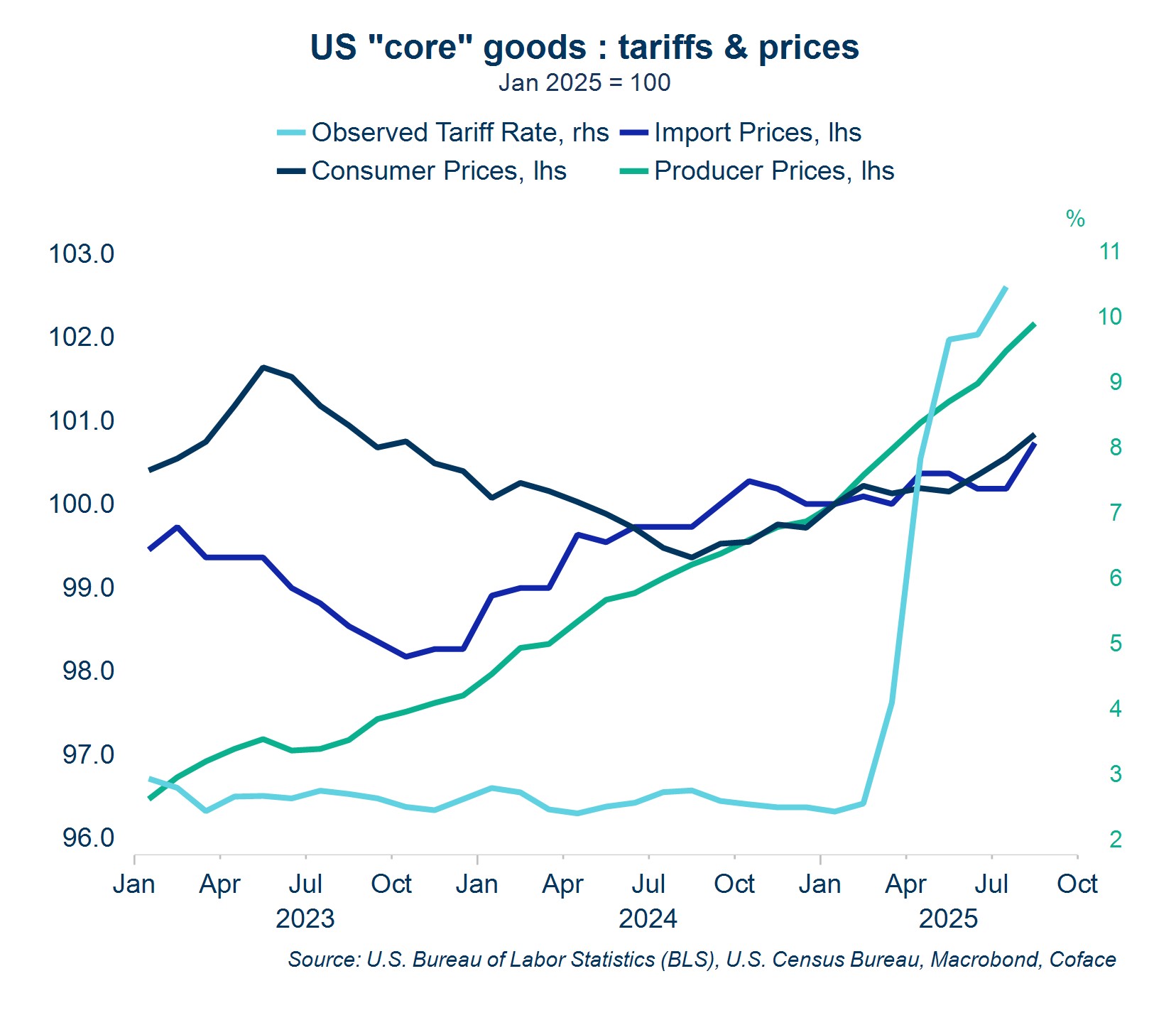

Deuxièmement, si nous recherchons des signes d'inflation tarifaire (ou d'absence d'inflation), nous ne devrions pas nous intéresser à l'inflation globale, ni même à l'inflation sous-jacente, mais à l'inflation sous-jacente des biens. L'indice des prix à la consommation (IPC) est un vaste panier de produits, et de très larges pans de celui-ci (loyers, coupes de cheveux, essence) sont peu influencés par les droits de douane. Les prix des biens hors énergie et alimentation affichent une légère hausse en 2025, après avoir contribué à la désinflation pendant la quasi-totalité de l'année 2024.

Il faut garder à l’esprit qu’en raison des retards dans la mise en œuvre des tarifs, des effets tampons liés à l’avance des stocks et de la myriade de stratégies d’atténuation des tarifs déployées par les entreprises, il est peu probable que le processus de transmission soit mené à bien.

Au-delà de l'inflation à la consommation : la tension sur la chaîne d'approvisionnement

Pour atténuer l'impact des droits de douane, les importateurs américains disposent de plusieurs options :

- Ils peuvent augmenter leurs prix de vente et répercuter le coût sur d'autres entreprises, et in fine sur les ménages. Cela devrait se traduire par une hausse des prix à la consommation et/ou à la production (c'est-à-dire des prix payés pour les biens vendus à d'autres entreprises).

Ils peuvent négocier des prix d'achat plus bas auprès de fournisseurs étrangers, ce qui devrait entraîner une baisse des prix à l'importation (remarque : les prix à l'importation n'incluent pas les droits de douane).

Ils peuvent « absorber les droits de douane » en les laissant éroder les marges unitaires, parfois par choix, parfois par nécessité.

Les coûts des droits de douane pourraient bien pousser certaines entreprises à la faillite sans même que l'IPC ne s'en aperçoive. Ainsi, pour avoir une vue d'ensemble, surveiller les prix à la consommation ne suffit pas. Voici quelques exemples :

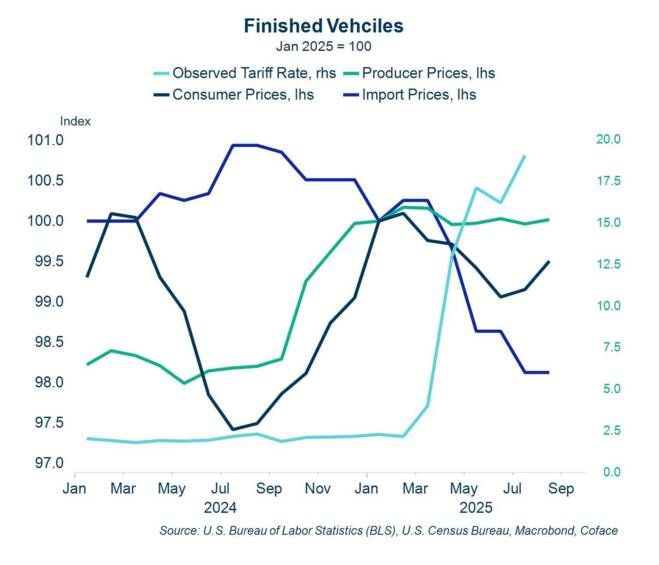

Automobile : Malgré des droits de douane parmi les plus sévères, le marché automobile ne montre aucun signe d'inflation à la consommation. Bien que les exportateurs en supportent une partie (baisse de 2 % depuis janvier), le tableau général suggère que les constructeurs américains en absorbent la majeure partie. GM a imputé 1,1 milliard de dollars de pertes liées aux droits de douane au deuxième trimestre et prévoit que ces pertes atteindront 4 à 5 milliards de dollars d'ici la fin de l'année. Ce constat est également cohérent avec les récentes faillites très médiatisées dans l'écosystème du secteur.

Téléchargez toutes les données graphiques ici

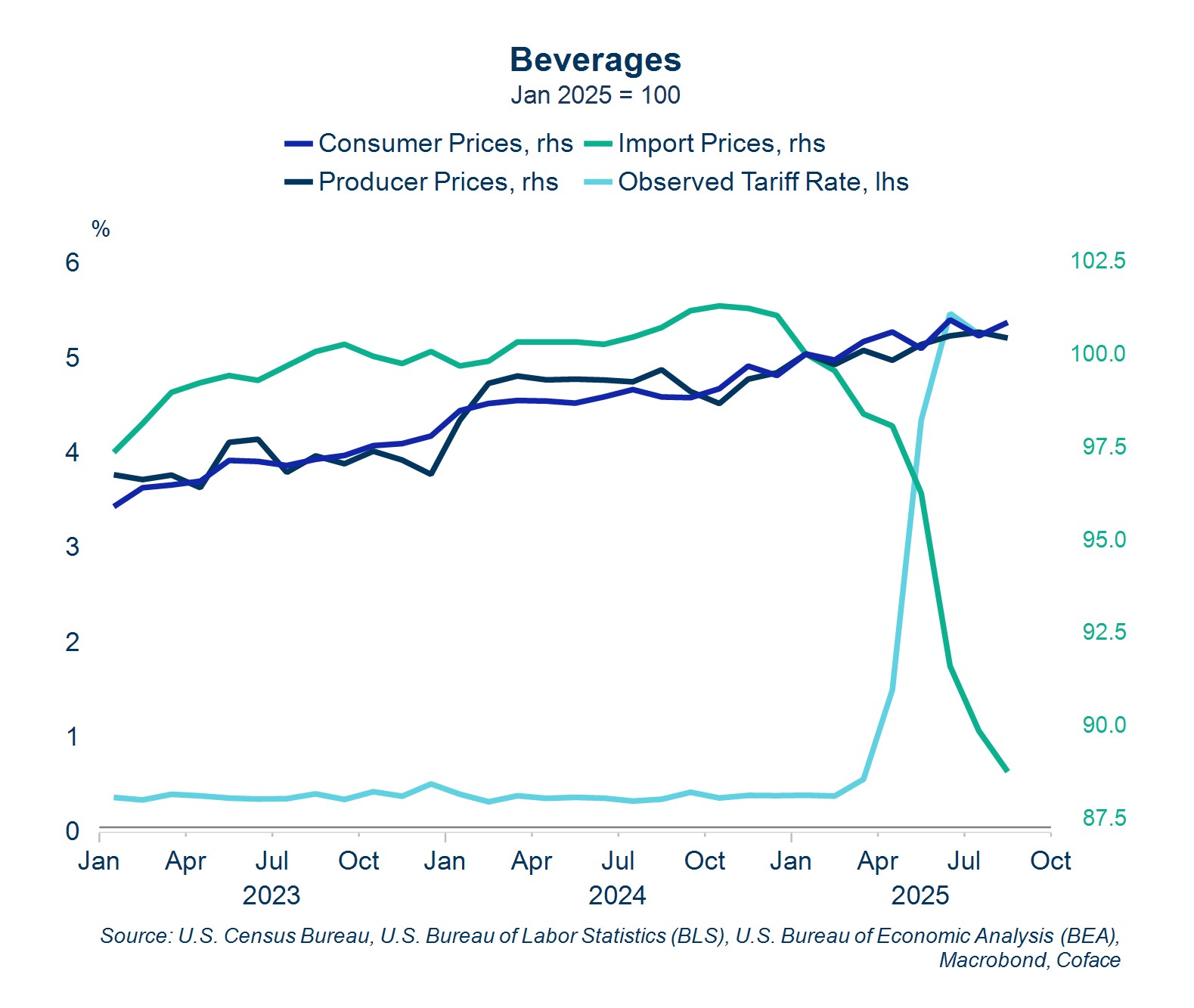

Boissons : L’industrie des boissons apparaît comme l’un des rares cas clairs de transmission aux exportateurs, en particulier pour les spiritueux, où les prix à l’importation ont baissé de 22 % depuis mars.

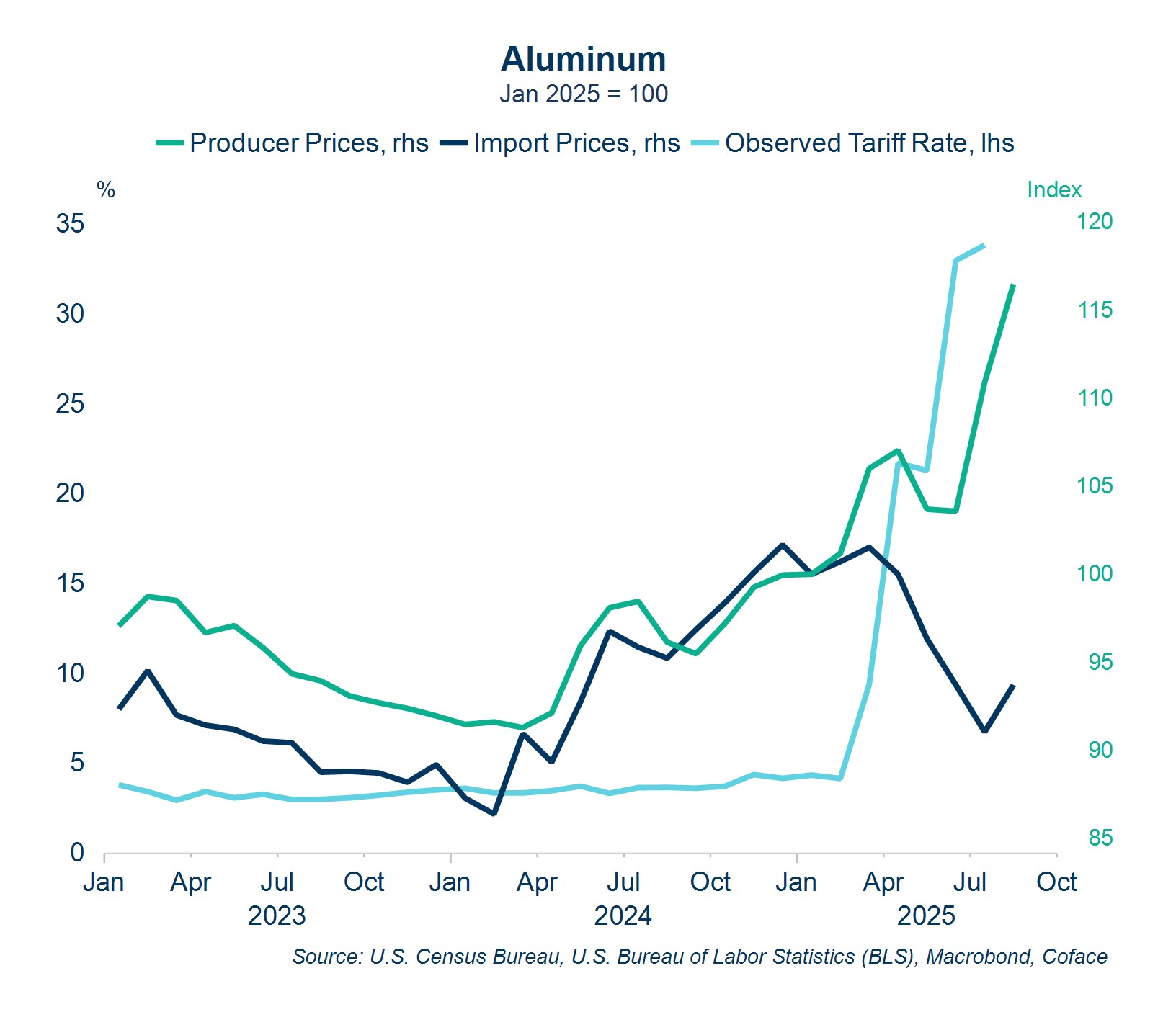

Aluminium : Le suivi des prix à la production et à l’importation est particulièrement important pour l’aluminium, pour lequel nous avons eu les tarifs douaniers les plus agressifs et la majeure partie des importations est destinée à la fabrication d’autres choses (bâtiments, canettes et voitures).

Avant l'entrée en vigueur de la dernière vague de droits de douane, les prix à l'importation et les prix à la production de l'aluminium évoluaient quasiment de concert. Cette année, nous observons une flambée des prix à la production et une baisse des prix à l'importation. Les États-Unis dépendent des importations pour environ la moitié de leur approvisionnement en aluminium, principalement en provenance du Canada. Les droits de douane de 50 % ont entraîné une forte contraction des importations, trop rapide pour que l'offre intérieure puisse suivre, ce qui a entraîné un découplage des marchés américain et mondial. Cela se traduit par des profits exceptionnels pour les producteurs américains d'aluminium primaire, qui voient leur pouvoir de marché renforcé, mais cela crée une pression sur les coûts en aval dans des secteurs comme la construction, l'aérospatiale, l'emballage, les biens durables et la machinerie.

Il n'existe pas de profil universel pour la transmission des droits de douane, mais les données macroéconomiques suggèrent que la plupart des coûts sont partagés entre les entreprises et les consommateurs américains, les baisses de prix à l'importation étant l'exception plutôt que la règle.

Une bouffée de réchauffage ?

La demande s'est révélée plus solide que prévu il y a quelques mois, avec une révision à la hausse importante de la consommation au deuxième trimestre, qui fait apparaître le creux du premier comme un événement isolé. Nous semblons également en bonne voie pour un troisième trimestre plutôt favorable, même si un nouveau creux pourrait survenir au quatrième trimestre, lorsque l'inflation tarifaire devrait approcher de son pic.

Je suis tenté de suggérer que nous passons d'un régime de stagflation allégé (inflation supérieure à l'objectif, faible croissance) à un réchauffement (accélération de l'inflation et de la croissance), mais un élément me laisse perplexe : le marché du travail. S'il continue de s'affaiblir, il commencera progressivement à grignoter les revenus des ménages des classes moyennes et supérieures et à freiner la croissance de la consommation.

Malheureusement, la récente paralysie des administrations publiques risque de rendre la prise de température du marché du travail encore plus difficile que d'habitude. Le Bureau of Labor Statistics (Bureau des statistiques du travail) sera l'une des nombreuses agences à cesser ses activités, retardant la publication du rapport sur l'emploi du 3 octobre et suspendant la collecte de données primaires pendant toute la durée du confinement. Il nous faudra simplement retenir notre souffle un peu plus longtemps que d'habitude avant de trouver le prochain indice.

Marcos Carias est économiste chez Coface pour la région Amérique du Nord. Titulaire d'un doctorat en économie de l'Université de Bordeaux, il assure régulièrement le suivi des risques pays et les prévisions macroéconomiques pour les États-Unis, le Canada et le Mexique. Pour plus d'informations économiques, suivez Marcos sur LinkedIn.

Intéressé par la protection des entreprises et les analyses prédictives ? Contactez nos experts dès maintenant.